COMEÇANDO A INVESTIR

Olá leitores da Tribuna de Leme!

Começando uma sequência de artigos onde vamos falar de investimentos e negócios.

Vão ser "Papos de Banco" descontraídos, mas com dicas práticas para todo perfil de leitor. Será um prazer interagir com os amigos leitores.

Fiquem à vontade para sugerir conteúdos. Escrevam-nos com perguntas, sugestões e feedbacks.

Como minha apresentação inicial, apenas destaco os mais de 13 anos de experiência no maior banco público do país, o Banco do Brasil, atendendo tanto pessoas quanto empresas, em todos os tipos de negócios, liderando equipes e agências no RJ, seguido de uma transição de carreira para o segundo banco mais antigo do país, outra instituição centenária com mais de 180 anos de cuidados com os patrimônios de nossos clientes, o Banco Safra, a qual represento há quase 3 anos como assessor de investimentos. Juntando os dois bancos, são 16 anos de mercado financeiro que vou trazer um pouco nos artigos.

Neste nosso primeiro artigo, temos questionamentos e exemplos para quem deseja começar a investir e alguns pontos a serem observados nesse momento.

A primeira observação a ser feita, investir o quê?

Vamos escutar alguns dizendo: "O que investir se não sobra nada meu amigo?”.

A grande maioria das pessoas pega suas receitas, paga as contas, gasta em lazer e outras coisas e depois de tudo isso, se sobrar, investe.

O que são estas outras coisas: são premiações rápidas.

São um jantar em um restaurante bacana, a cerveja com os amigos, uma viagem, uma roupa nova, um presente ao ente querido... são congratulações por merecimento rápido. Essas pessoas pensam: "Recebi agora, me premio agora. Eu mereço".

Afirmo-lhes que exercitar o merecimento é bom, mas não é desta forma que deve ser feito. Quero lhes apresentar um conceito que a tradução literal em português é "premiação tardia". O ideal é pagar as contas, investir, e o que sobrar utilizar nas outras coisas. Isso é uma premiação tardia. É trocar o imediatismo por uma recompensa posterior.

A cerveja com os amigos, a bolsa na vitrine, a viagem do fim de semana... Podem e devem ser realizados de forma ainda mais impactante em sua vida, mas em um futuro próximo. Isso é investir em você mesmo.

Segunda observação, relacionada à primeira: não é "tempo é dinheiro", na verdade "dinheiro é tempo".

Esqueça o jargão "quem trabalha não tem tempo de ganhar dinheiro". Vou dar um exemplo/motivo/caso prático: Imagine uma pessoa com um salário de R$ 2.500,00. Quinto dia útil do mês recebe seu salário e seu VR. Vai ao restaurante de sua preferência e gasta R$ 140,00 no seu lazer com sua companhia preferida em uma recompensa rápida pelo seu suor do mês passado. R$ 2.500,00 por 44 horas semanais, logo são em torno de 176 horas no mês e por consequência R$ 14,00 por hora trabalhada. Em duas horas essa pessoa gastou o equivalente a 10 horas de trabalho. Saldo negativo de tempo.

Em resumo: deixar de gastar hoje pode lhe permitir comprar algo que realmente precise amanhã.

A terceira observação: quando investir? Começar cedo é o ideal, mas nunca é tarde para começar.

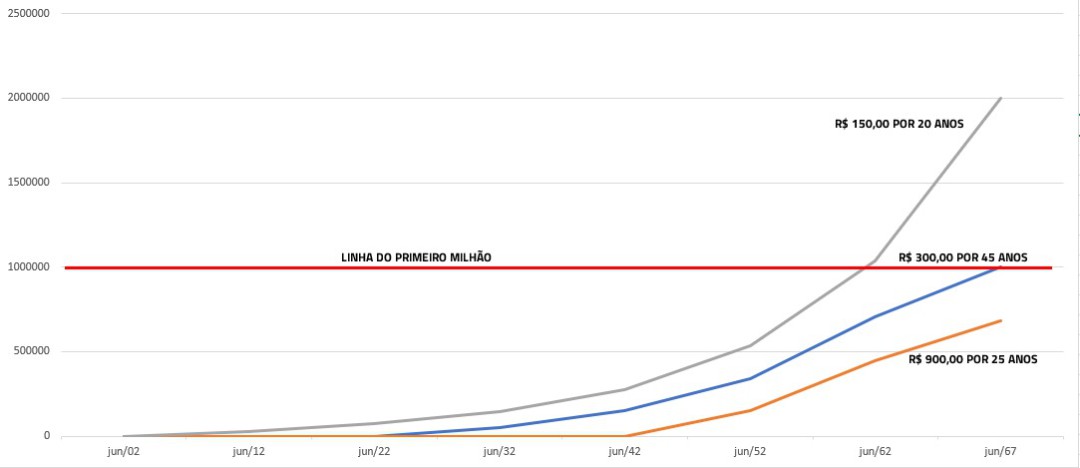

Vamos fazer outro exercício de imaginação com 3 investidores fictícios no gráfico. Todos com foco no projeto do primeiro milhão, muito na moda hoje em dia. O primeiro investidor nunca investiu, mas recebeu uma aplicação financeira que seu pai começou a fazer desde seu nascimento, onde fez aportes mensais de R$ 150,00 até os seus 20 anos de idade. O segundo investidor começou a investir aos 20 anos de idade, quando conheceu o primeiro ao entrar na faculdade, e passou a realizar aportes de R$ 300,00 até seus 65 anos de idade. O terceiro investidor fictício começou a investir aos 40 anos de idade, com contribuições mensais de R$ 900,00 também até seus 65 anos.

Qual deles atingiu seu Primeiro Milhão? Quem conquistou essa meta primeiro?

No gráfico anexo tem o primeiro (cinza), o segundo (azul) e o terceiro (vermelho).

Resumo, quem começa mais cedo multiplica mais seu patrimônio. Mesmo investindo metade do segundo investidor e 6 vezes menos que o terceiro e ainda por um período menor que os dois, o investidor que começou mais cedo atingiu o primeiro milhão 5 anos antes do segundo colocado apenas porque sua reserva financeira ficou aplicada por mais tempo apesar de sem aportes depois dos seus 20 anos.

Então concluímos que começar a investir mais cedo é sempre o melhor cenário. Mas nem sempre este melhor cenário acontece. Então adianta investir tardiamente? Sim, é melhor do que nunca investir.

Quarta observação a ser feita é: investir sozinho ou investir com uma assessoria?

Considerando a observação anterior, quanto mais tardiamente começarmos a investir mais se faz necessário otimizar essas rentabilidades sobre seus recursos poupados. Vou tentar lhe introduzir um conceito que se por acaso ainda não conhece irá conhecer agora: Mastermind.

Este conceito de Napoleon Hill é a Mente Mestra. Considero que é um nome bonito dado ao velho ditado popular "Duas cabeças pensam melhor que uma". Por este conceito, que pode ser aplicado à diversos projetos de sua vida colocando mentes de sua confiança para colaborar a favor de seus resultados, podemos deduzir que investir com assessoria é melhor que investir só.

Sem dúvida ter um assessor para lhe orientar a diversificar sua carteira de acordo com sua fase e objetivos de vida é o melhor caminho. Mas por que este é o melhor caminho? Aqui a palavra-chave é tempo. A grande maioria das pessoas não tem o tempo necessário para se inteirar de informações essenciais para investir.

Informações necessárias para:

- complementar sua visão de vida e finanças com informações sem um viés emocional que prejudique tomadas de decisões que envolvam sua vida financeira;

- praticidade para montar um portfólio de produtos diversificado de acordo com seu perfil e momento de vida;

- confiança para analisar e rebalancear as carteiras de investimentos regularmente.

Ainda no dilema de investir sozinho ou assessorado, você deve realizar uma observação sobre os custos para investir. Custos implícitos e custos explícitos. Não é só olhar a rentabilidade de um ativo, aplicar e monitorar. Taxas de administração, custódia, imposto de renda, custo do serviço de assessoria... estes são custos gerais. Tudo deve ser considerado para não corromper sua rentabilidade.

Hoje temos opções de apoio e orientação para investir:

- investir só, buscando informações e gastando seu tempo que deveria ser voltado às suas ações para gerar novas receitas;

- gerentes de bancos, comprometidos com seus próprios resultados, muitas vezes moldados na correria do varejo bancário que lhes leva à pouca informação, pouca atenção ao cliente e portfólio restrito. Estes profissionais têm seus salários pagos independentemente de qualquer resultado proporcionado ao cliente;

- escritórios de investimentos, onde especialistas trabalham para seu patrimônio ser rentabilizado, para que assim sua experiência seja favorável a cada vez investir mais e ainda indicar novos clientes. Estes escritórios de investimentos e seus assessores são remunerados em um percentual dos ativos que fazem gestão. Assim, quanto mais ativos e maior rentabilidade ao cliente melhor para ambas as partes;

- e temos ainda uma vertente, de empresas e fintechs que cobram um valor para iniciar e acompanhar seus investimentos independentemente de onde estão investidos. Prometem imparcialidade mas na prática como cobram o serviço direto ao cliente não podem prometer rentabilidade. São orientadores, facilitadores de informações mas não detém o produto em si para lhe entregar o resultado.

Como profissional de um mercado no qual acredito, obviamente minha indicação é a terceira opção, desde que o cliente conte com uma assessoria imparcial, dedicada ao seu perfil e ainda lhe proporcione soluções financeiras em todos os outros negócios da vida do cliente. Não basta apenas ser atencioso e relacionamento com cliente, ter informações ou produtos privilegiados se não conseguir entregar resultados em todos os âmbitos da vida do cliente. É um giro 360 graus pois a vida é dinâmica. Um período da vida podemos ter recursos de sobra e já mais a frente na vida podemos demandar recursos para outros negócios. Ter soluções em todas as vias é um diferencial. A mão dupla é essencial e o conceito de reciprocidade é aplicado em tudo na vida.

Conclusão

- Comece a investir o mais cedo possível.

- O melhor dia para investir foi ontem.

- Caso não tenha sido possível, comece já.

- E em qualquer caso, otimize seus recursos e conte com pessoas de confiança em todos os seus projetos.

Nos próximos artigos, vamos colocar a mão na massa. Vamos sair da introdução e vamos aos casos concretos de produtos, serviços, dicas, tendências e tudo do mais concreto para investimentos e negócios bancário.

Bem vindos ao Papo de Banco.